就労継続支援A型事業所において損益分岐点(BEP)の正確な把握は、事業所の安定運営と利用者への安定した賃金支払いの両立に不可欠です。

本記事では損益分岐点の基本的な概念から、計算方法・経営改善への応用・実際の好事例などを交えて実務に役立つ視点で詳しく解説していきます。

さらに、行政書士としての支援可能な領域や、福祉事業と経営の両立のポイントについても触れていきます。

目次

- 損益分岐点とは?就労継続支援A型における定義と役割

- 就労継続支援A型における損益分岐点の計算方法

- 経営改善のための7つの基本戦略とBEPの活用法

- 成功事例に学ぶ!損益分岐点改善の実践ヒント

- 行政書士ができる経営支援とBEPの活用支援

- まとめ|損益分岐点の「見える化」がもたらす経営安定

損益分岐点とは?就労継続支援A型における定義と役割

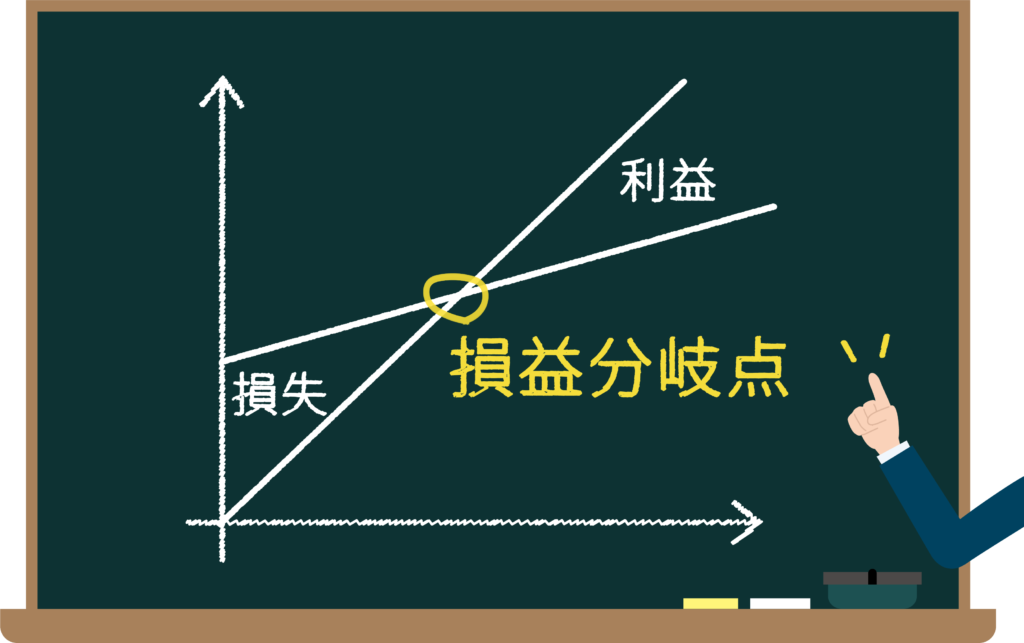

損益分岐点(Break Even Point=BEP)とは、売上が経費をちょうど上回る、つまり利益も赤字も出ない分岐点を指します。

就労継続支援A型では利用者に最低賃金を支払う義務があるため、単なる収支のバランスではなく「生産活動収支が賃金を上回る」ことが絶対条件です。

損益分岐点の管理を怠ると結果的に赤字経営となってしまいます。

赤字経営が続くと、最悪の場合指定取消や廃業に追い込まれるリスクがあります。

就労継続支援A型における損益分岐点の計算方法

損益分岐点売上高の計算式は以下のとおりです。

損益分岐点売上高 = 固定費 ÷ 限界利益率

- 固定費:人件費(最低賃金分)、家賃、水道光熱費、保険料など

- 限界利益率:(売上 − 変動費)÷売上

損益分岐点売上高の計算

• 家賃

• 水道光熱費

• 保険料 など

例えば、737円で4時間×20名×22営業日を運営した場合、

737円×4h×20人×22日=約129.7万円の賃金総額が必要です。

これに家賃やその他費用を加味し、固定費が180万円、限界利益率が30%であれば、

180万円÷0.3=600万円が損益分岐点(BEP)となります。

この600万円の売上を超えなければ、黒字にはならないという明確なラインです。

損益分岐点計算

+ 家賃・その他費用

= 固定費: 180万円

180万円 ÷ 0.3 = 600万円

経営改善のための7つの基本戦略とBEPの活用法

厚労省の経営改善ガイドラインでは、以下の7つの基本戦略が提唱されています。

1. 価格アップ戦略(単価交渉)

請負業務での単価が低い場合「支援者人時売上」に換算し、不足があれば価格交渉を行います。

2. 原価管理(コスト削減)

ロスの把握、棚卸の実施、原価構造の見える化で無駄なコストを削減します。

3. 生産性向上(工程改善)

工程の細分化、治具導入により、利用者の能力に応じた作業を実現します。

4. 商品開発(既存顧客向け)

顧客ニーズを踏まえた新商品を開発し、既存取引先の売上を増加させます。

5. 販路開拓(新規顧客開拓)

高単価の業務を受託できる新たな販路の確保を目指します。

6. 新規事業開発(多角化)

本業との相乗効果を狙い、新たな分野へ進出し収益源を増やします。

7. 業務の絞り込み・撤退判断

収益性の低い業務や非効率な作業を見極め、撤退を判断します。

成功事例に学ぶ!損益分岐点改善の実践ヒント

ここでは、損益分岐点の改善に成功した3つの事業所の事例を紹介します。

いずれのケースも「生産活動収支≧賃金」を実現し、事業の安定化に貢献しています。

事例1:ヒューマンフェローシップ(コッペパン事業)

NPO法人ヒューマンフェローシップが運営する「パン屋のオヤジ」では、350種類以上ものコッペパンを開発し、地域密着型の販売スタイルを展開しました。

原価の見直しとメニューの多様化によって高い収益性を確保し、利用者の賃金水準を大幅に改善することができました。

商品の多様性と味のクオリティが評判を呼び、リピーターの獲得にも成功しています。

事例2:ステップアップコープとくしま(請負業務の単価交渉)

徳島県の株式会社ステップアップコープは、請負業務における「支援者人時売上」を精査した結果、低すぎる単価では継続的な事業運営が困難であると判断。

発注元との交渉を重ね、単価アップに成功したことで損益分岐点を下回る状態から脱却し、利用者賃金の安定支給と黒字化の両立を実現しました。

事例3:ドリームファーム(高単価商品の開発)

贈答用の高価格帯商品と家庭用商品の二本柱を戦略的に展開している一般社団法人ドリームファームでは、商品設計の段階から原価率と販売価格のバランスに細心の注意を払い、高利益率を確保。

生産量よりも単価とブランド力を重視することで、安定した売上を確保し、損益分岐点の超過を果たしました。

これらの事例に共通するのは、現状の数値を可視化し、損益分岐点を明確にしたうえで、「戦略的な意思決定」を行っている点です。

闇雲な努力ではなく、数値に基づいた改善が成果につながっていることがわかります。

行政書士ができる経営支援とBEPの活用支援

当事務所では、次ようなサービスで就労継続支援A型事業所をサポートできます。

- 経営計画書や改善計画の作成支援

- 賃金支払いの根拠となる収支構造の整理

- 融資・補助金の申請サポート

- 事業所設立時の法的支援・指定申請

また、不動産に関する知見を活かし、適正賃料や物件選定の助言もしています。

まとめ|損益分岐点の「見える化」がもたらす経営安定

損益分岐点を明確にすることで就労継続支援A型事業所は経営リスクを減らし、利用者への安定的な賃金支払いを継続できます。

経営改善の第一歩は、現状把握と損益分岐点の正確な算出です。

損益分岐点の算出や経営改善計画の作成にお困りの方は、お気軽にご相談ください。障害福祉と不動産実務に強い行政書士が、事業所の安定経営をサポートします。